Downloads / Links

-

Stellungnahme des Ministeriums für Landwirtschaft, Umwelt und Klimaschutz des Landes Brandenburg

Gesetze/Verordnungen

Herunterladen 236 KB, nicht barrierefrei -

Stellungnahme der Senatsverwaltung für Umwelt, Mobilität, Verbraucher- und Klimaschutz des Landes Berlin

Gesetze/Verordnungen

Herunterladen 86 KB -

Stellungnahme des Ministeriums für Umwelt, Klima und Energiewirtschaft des Landes Baden-Württemberg

Gesetze/Verordnungen

Herunterladen 428 KB -

Stellungnahme des Ministeriums für Umwelt, Landwirtschaft, Natur- und Verbraucherschutz des Landes Nordrhein-Westfalen

Gesetze/Verordnungen

Herunterladen 464 KB -

Stellungnahme des Ministeriums für Klimaschutz, Umwelt, Energie und Mobilität des Landes Rheinland-Pfalz

Gesetze/Verordnungen

Herunterladen 121 KB -

Stellungnahme des Ministeriums für Umwelt, Energie und Naturschutz des Landes Thüringen

Gesetze/Verordnungen

Herunterladen 202 KB

-

Stellungnahme der Arbeitsgemeinschaft Verpackung und Umwelt e. V.

Gesetze/Verordnungen

Herunterladen 197 KB -

-

-

Stellungnahme des Bundesverbands der Deutschen Entsorgungs-, Wasser- und Rohstoffwirtschaft e. V.

Gesetze/Verordnungen

Herunterladen 255 KB -

Stellungnahme des Bundesverbands der Deutschen Industrie e. V.

Gesetze/Verordnungen

Herunterladen 328 KB -

Stellungnahme des Bundesverbands der Deutschen Süßwarenindustrie e. V.

Gesetze/Verordnungen

Herunterladen 220 KB -

Stellungnahme des Bundesverbands der Systemgastronomie e. V.

Gesetze/Verordnungen

Herunterladen 2 MB -

Stellungnahme des Bundesverbands der Zigarrenindustrie e. V.

Gesetze/Verordnungen

Herunterladen 94 KB -

Stellungnahme des Bundesverbands E-Commerce und Versandhandel Deutschland e. V.

Gesetze/Verordnungen

Herunterladen 412 KB -

Stellungnahme des Bunds Getränkeverpackungen der Zukunft GbR

Gesetze/Verordnungen

Herunterladen 390 KB -

-

Gemeinsame Stellungnahme des Bunds für Umwelt und Naturschutz Deutschland e. V. und des Bundesverbands für Umweltberatung e. V.

Gesetze/Verordnungen

Herunterladen 358 KB -

Stellungnahme der Bundesvereinigung der Deutschen Ernährungsindustrie e. V.

Gesetze/Verordnungen

Herunterladen 332 KB -

Gemeinsame Stellungnahme der Bundesvereinigung der kommunalen Spitzenverbände und des Verbands kommunaler Unternehmen e. V.

Gesetze/Verordnungen

Herunterladen 363 KB -

Stellungnahme des Bundesverbands der Tabakwirtschaft und neuartiger Erzeugnisse e. V.

Gesetze/Verordnungen

Herunterladen 681 KB -

Gemeinsame Stellungnahme des Bundesverbands der Tabakwirtschaft und neuartiger Erzeugnisse e. V. und des Deutschen Zigarettenverbands e. V.

Herunterladen 252 KB -

Stellungnahme des Deutschen Hotel- und Gaststättenverbands e. V.

Gesetze/Verordnungen

Herunterladen 310 KB -

-

Stellungnahme des Deutschen Industrie- und Handelskammertags e. V.

Gesetze/Verordnungen

Herunterladen 140 KB -

-

-

Stellungnahme des Fachverbands Faltschachtel-Industrie e. V. (FFI)

Gesetze/Verordnungen

Herunterladen 140 KB -

Stellungnahme des Fachverbands Kartonverpackungen für flüssige Nahrungsmittel e. V.

Gesetze/Verordnungen

Herunterladen 90 KB -

-

Stellungnahme des HDF KINO e. V., der AG Kino - Gilde e. V. und des Bundesverbands kommunale Filmarbeit e. V.

Gesetze/Verordnungen

Herunterladen 181 KB -

Stellungnahme der Interessengemeinschaft Tabakwirtschaft e. V.

Gesetze/Verordnungen

Herunterladen 1 MB -

Anlage 1 zur Stellungnahme der Industrievereinigung Kunststoffverpackungen e. V.

Gesetze/Verordnungen

Herunterladen 182 KB -

Anlage 2 zur Stellungnahme der Industrievereinigung Kunststoffverpackungen e. V.

Gesetze/Verordnungen

Herunterladen 630 KB -

Anlage 3 zur Stellungnahme der Industrievereinigung Kunststoffverpackungen e. V.

Gesetze/Verordnungen

Herunterladen 234 KB -

Stellungnahme der Industrievereinigung Kunststoffverpackungen e. V. (IK)

Gesetze/Verordnungen

Herunterladen 564 KB -

-

Stellungnahme des Industrieverbands Papier- und Folienverpackung e. V.

Gesetze/Verordnungen

Herunterladen 149 KB -

-

-

-

-

-

-

Stellungnahme der PRO-S-PACK Arbeitsgemeinschaft für Serviceverpackungen e. V.

Gesetze/Verordnungen

Herunterladen 247 KB -

Stellungnahme von Pro Mehrweg – Verband zur Förderung von Mehrwegverpackungen e. V.

Gesetze/Verordnungen

Herunterladen 236 KB -

Stellungnahme des Verbands der deutschen Fruchtsaft-Industrie e. V.

Gesetze/Verordnungen

Herunterladen 218 KB -

Gemeinsame Stellungnahme des Verbands Deutscher Mineralbrunnen e. V. und der Genossenschaft Deutscher Brunnen eG

Gesetze/Verordnungen

Herunterladen 100 KB -

Stellungnahme des Verbraucherzentrale Bundesverbands e. V.

Gesetze/Verordnungen

Herunterladen 379 KB -

Stellungnahme des Verbands der Zigarettenpapier verarbeitenden Industrie e. V.

Gesetze/Verordnungen

Herunterladen 613 KB -

Stellungnahme der Wirtschaftsvereinigung Alkoholfreie Getränke e. V.

Gesetze/Verordnungen

Herunterladen 222 KB -

Stellungnahme des Wirtschaftsverbands Papierverarbeitung e. V.

Gesetze/Verordnungen

Herunterladen 174 KB -

Stellungnahme des Zentralverbands des Deutschen Handwerks e. V.

Gesetze/Verordnungen

Herunterladen 179 KB -

Hinweis: Zwei Absender haben eine Stellungnahme übermittelt und der Veröffentlichung widersprochen.

Ein Absender hat eine Stellungnahme übermittelt, die nicht als veröffentlichungsfähiges oder barrierefrei zu formatierendes Dokument vorliegt.

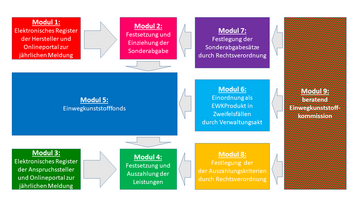

Das in Artikel 1 des Gesetzes enthaltene Einwegkunststofffondsgesetz stellt den vorerst letzten Schritt zur Umsetzung der EU-Einwegkunststoffrichtlinie dar. Es geht um die Umsetzung der erweiterten Herstellerverantwortung nach Artikel 8 Absatz 1 bis 7. Hiernach ist für To-Go-Lebensmittelbehältnisse, Tüten- und Folienverpackungen, Getränkebecher- und -behälter, leichte Tragetaschen, Feuchttücher, Luftballons sowie Tabakfilter(produkte) die erweiterte Herstellerverantwortung einzuführen. Nach den europäischen Vorgaben sollen die Hersteller dieser Einwegkunststoffprodukte künftig bestimmte Kosten der Entsorgung und Reinigung im öffentlichen Raum tragen, die bislang von der Allgemeinheit finanziert werden. Zentrales Element des neuen Einwegkunststofffondsgesetzes ist der vom Umweltbundesamt (UBA) verwaltete Einwegkunststofffonds. In diesen Fonds zahlen die Hersteller die Einwegkunststoffabgabe ein und aus diesem erhalten die öffentlich-rechtlichen Entsorgungsträger und sonstigen anspruchsberechtigten juristischen Personen des öffentlichen Rechts Ersatz ihrer entstandenen Kosten.

Um die zahlungspflichtigen Hersteller von Einwegkunststoffprodukten zu erfassen, haben sich diese elektronisch beim UBA zu registrieren. Zur Berechnung der Einwegkunststoffabgabe melden die Hersteller über ein Onlineportal jährlich die Art und Masse der von ihnen in Verkehr gebrachten Einwegkunststoffprodukte. Aus der gemeldeten Art und Masse der Einwegkunststoffprodukte und dem jeweiligen Abgabesatz ermittelt das UBA die Höhe der Einwegkunststoffabgabe. Der Abgabesatz wird durch eine noch zu erlassende Rechtsverordnung festgelegt.

Um die Anspruchsberechtigten zu erfassen, haben sich diese ebenfalls mit den Stammdaten beim UBA zu registrieren. Zur Berechnung der auszuzahlenden Fondsmittel melden die registrierten Anspruchsberechtigten über ein Onlineportal ebenfalls jährlich die erbrachten Leistungen. Aus den eingenommenen Sonderabgaben und den gemeldeten Leistungen der Anspruchsberechtigten berechnet das UBA zu einem Stichtag den Gesamtauszahlungsbetrag und ermittelt nach einem noch durch Rechtsverordnung festzulegenden Punktesystem die Auszahlungsanteile. Im Anschluss setzt das UBA die auszuzahlenden Mittel fest und zahlt diese an die Anspruchsberechtigten aus.

Zwar enthält das Gesetz klare Kriterien für die Klassifizierung als Einwegkunststoffprodukt, dennoch kann die Einordnung gerade bei neuen Produkten und Materialien schwierig sein. Zur Schaffung von Rechts- und Investitionssicherheit sieht das Gesetz daher die Möglichkeit vor, dass das UBA die Einwegkunststoffprodukteigenschaft durch Verwaltungsakt auf Antrag eines Herstellers oder nach eigenem Ermessen verbindlich feststellt.

Um die EU-rechtlich gebotene Transparenz und Mitwirkung der Beteiligten festzulegen, wird eine aus Vertretern der betroffenen Wirtschaft, der Anspruchsberechtigten sowie der Entsorgungs-, Umwelt- und Verbraucherverbände besetzte Einwegkunststoffkommission gebildet. Das UBA übernimmt die Geschäftsstellenfunktion dieses Expertengremiums. Die Einwegkunststoffkommission berät durch Empfehlungen sowohl bei der Festlegung der Abgabesätze und der Auszahlungskriterien als auch bei der jährlichen Festlegung des Gesamtauszahlungsbetrages und bei allen Entscheidungen zur Einordnung als Einwegkunststoffprodukt.

Der Entwurf befindet sich nach Abschluss der Anhörung nunmehr in der Notifizierung gemäß der Richtlinie (EU) 2015/1535. Nach Ablauf der dreimonatigen Stillhaltefrist Ende Oktober wird zeitnah das parlamentarische Verfahren beginnen.

Aufbau des Einwegkunstststofffonds

-

Modul 1: Elektronisches Register der Hersteller und Onlineportal zur jährlichen Meldung führt zum Modul 2: Festsetzung und Einziehung der Sonderabgabe führt zu Modul 5: Einwegkunststoffonds. Das Modul 5 führt zu Modul 4: Festsetzung und Auszahlung der Leistungen. Modul 3: Elektronisches Register der Anspruchsteller und Onlineportal zur jährlichen Meldung wirkt sich auf Modul 4 aus. Modul 7: Festlegung der Sonderabgabesätze durch Rechtsverordnung, Modul 6: Einordnung als EWKProdukt in Zweifelsfälen durch Verwaltungsakt sowie Modul 8: Festlegung der Auszahlungskriterien durch Rechtsverordnung gehen vom Modul 9: beratend Einwegkunststoffkommission aus. Die drei Module 7,6 und 8 wirken sich wiederum auf Modul 2, Modul 5 und Modul 4 aus.